リスク限度

SOD 設定とクレジット限度の設定

ポジション設定とクレジット限度設定を行うには

- 左ナビゲーション画面の [Accounts] をクリックして、データ グリッドにて口座を選択します。

- 選択した口座の [SOD/Credit] タブをクリックします。

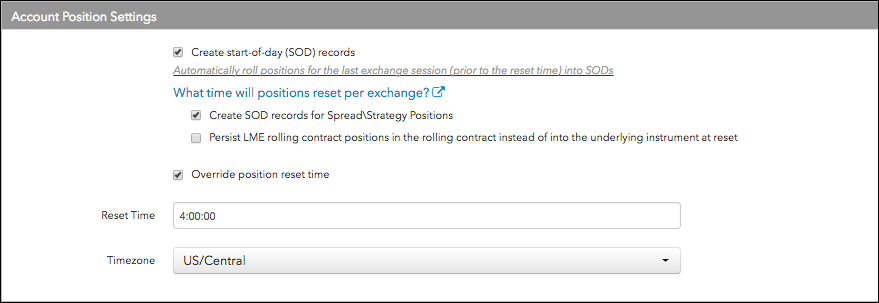

- [Account Position Settings] (口座ポジション設定) セクションにて以下の設定を行います。

- Create start-of-day (SOD) records: 毎日のリセット時間に、取引所セッション以前にポジション記録 (SOD) を生成するかどうかを定義します。この設定は、クレジット リスクが無効化されていても適用されます。口座レベルではこの設定は既定で有効となっています。オフにするとこの設定を無効化できます。

- Create SOD records for Spread\Strategy Positions: 毎日のリセット時間に、取引所セッション以前にポジション記録 (SOD) をスプレッドやストラテジーに対して生成するかどうかを定義します。このオプションがオンの場合 (有効の場合)、アウトライト レッグだけでなく、スプレッドやストラテジー自体のポジションが示された個別の SOD が生成されます。この設定は、クレジット リスクが無効化されていても設定可能で適用されます。口座レベルでこの設定は既定で無効となっています。口座で有効化されている場合、この口座に割り当てられているトレーダーは、スプレッドやストラテジー ポジションを表示するには取引アプリケーションの [グローバル設定] - [全般] タブの [Display spread/strategy positions] オプションを有効化する必要があります。オンにしてこの設定を有効化します。

Persist LME rolling contract positions in the rolling contract instead of into the underlying instrument at reset: 毎日のリセット時間に、LME ローリング限月を現物ポジションにロールさせるか、新規の限月にロールさせるかを定義します。

既定でこのオプションはオフになっていて、LME のポジション ローリング限月は毎日のリセット後に現物銘柄に一覧されます。オプションがオンの場合、LME ローリング限月のポジションは新規の LME ローリング限月にロールされます。

既定でこのパラメータはオフになっています。[Create start-of-day (SOD) records] を有効にして初めてこのパラメータをオンにできます。[Create start-of-day (SOD) records] がオフの場合はオフになります。

Override position reset time: 口座のリセット時間を定義します。このオプションをオフにして、取引所のポジションリセット時間を自動的に使用できます。ポジション リセットの時間を1つ選ぶには、上書きオプションをオンにして、時間と時間帯を設定します。

注: 親レベルの上書き設定がすべての子口座に適用されます。親口座に [Override position reset time] が有効化されている場合、子口座を、親口座のポジションリセット時間とは異なるリセット時間に設定できません。

- 上書きが有効化されている場合、口座のポジション リセットの特定の リセット時間と時間帯を入力します。

これで必須のポジション リセット時間を設定します。[Create start-of-day (SOD) records] オプションがオンであるかどうか、またクレジット限度が適用されているかどうかに関わらず、ポジションはリセットされます。

既定でリセット時間は 0:00:00 です。時間帯は既定で設定されていませんが、変更を保存する前に時間帯は必須です。これで、マッチングが発生する地域による、取引所のロールオーバー時間と調整させる必要のない、24 時間の完璧な取引サイクルが可能になります。ポジション リセット時間は設定可能であり、たとえクレジット リスク設定が口座やユーザーに無効化されていても、そのリセット時間が適用されます。

セッションがリセットすると、以下の内容が実行されます。

- 以前の取引セッションからの約定が除去。ヒストリカル約定は取り戻し可能ですが、現在のセッションのポジション約定の一部ではありません。

- [Create start-of-day (SOD) records] や (または) [Create SOD records for Spread\Strategy Positions] オプションが有効の場合、直前の取引所清算値で価格設定された限月ごとに、約定は SOD 記録で置き換えられます。それ以外は、0 記録または無記録の場合は生成されません。

- 現在の取引所セッションの時点から発生した約定。

- 約定待ち注文はそのまま残ります。

- 「クレジット チェック」が有効で、ルールが損益に適用される場合、直前の取引所セッションからの損益がクレジット チェックに追加され、注文や約定、SOD はクレジット チェックで考慮されます。

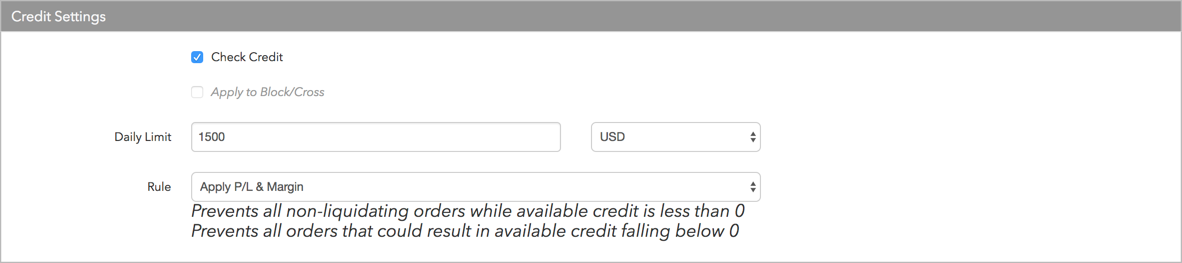

- [Credit Settings] (クレジット設定) セクションにて、以下の内容を設定します。

- Check Credit: このチェックボックスを有効にし、すべての注文にクレジット限度チェックを適用します。

- Apply to Block/Cross Orders: このチェックボックスをオンにして、すべてのブロック注文やクロス注文にクレジット限度を適用します。チェックがオフの場合、ユーザーのクレジットはこれらの注文に適用されません。

- Daily Limit: 指定の取引セッション中に口座が保有できる一日のクレジット額を定義します。数字を入力します (0 またはそれ以上)。この欄の横のドロップダウン メニューからクレジット限度の通貨を選択します。

- Rule: 利用可能なクレジットの算出に、以下のうち1つの方法を選択します。

- Apply P/L: 損益の数式を使って、利用可能なクレジットを定義します。これを選択すると、日中に支払われた損益 (実現または非実現) が、口座の利用可能クレジットから減算または加算されます。このチェックがオンの場合、クレジット限度は、純粋に1日の損切りとして機能します。利用可能クレジットが 0 以下の場合、すべての非手仕舞い注文が発注できなくなります。

- Apply Margin Limit: 取引セッションごとに利用可能なクレジットを定義する際に、会社が設定する銘柄マージン限度を考慮します。この設定は、様々な銘柄で最悪時のネット ポジションに基づいて、口座の利用可能なクレジット限度から銘柄マージンを差し引きます。利用可能クレジットが 0 以下となる事態が発生しないようにします。

Apply P/L & Margin: マージンと損益の両方が取引セッションごとにクレジット チェックに両方含まれる場合、[利用可能なクレジット = 1日のクレジット+/- 損益 - マージン] となります。クレジットが以下の2つの方法のうち1つで毎日更新される場合、残高としてこのオプションを選択してください。会社により手動で、または MTM (Mark-to-market) で自動的に、損益に今日のクレジットを追加し、清算値で前日のポジションを示します。

注文の発注時に、マージンは最悪時に基づいて計算され、約定待ちの不均衡スプレッドやアウトライト注文、最悪時のアウトライト ポジションにアウトライト マージンを適用させます。スプレッド ストラテジーのマージンが約定待ちの均衡スプレッドに適用され (Sep 16の1枚のロング ポジションと Dec 16 の1枚ショート ポジションは、一度、現在のスプレッド マージン値が必要です)。新しい注文により、利用可能なクレジットが 0 以下の値に落ちた場合、約定した注文が結果として、任意の銘柄の総額やネット ポジションを引き上げずに、すべての影響を受ける限月でポジションを減少させることにならない限り、注文は拒否されます (この場合トレードアウトの許可を有効にする必要があります)。

- [Save Changes] (変更の保存) をクリックします。