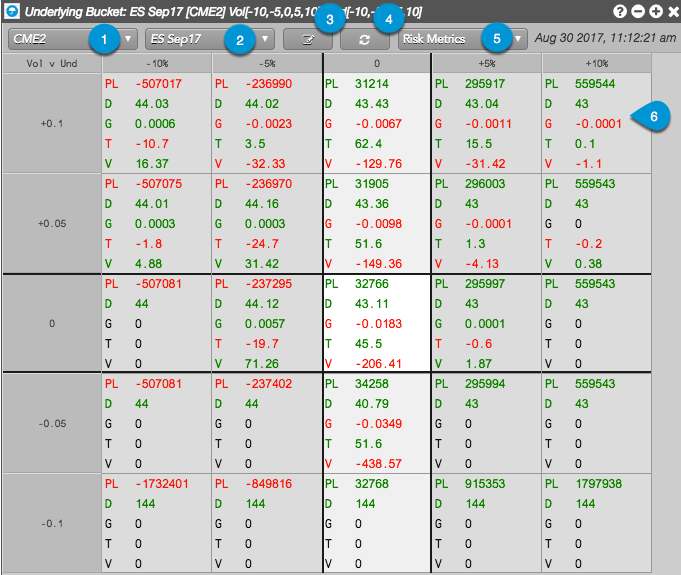

Options Risk Matrix

Risk Matrix の表示

[Risk Matrix] ウィジェットは、以下の内容で構成されています。

- Account: 選択した口座にてオープン ポジションを確認できます (CME2)。

- Product and Expiry: 選択した口座のオープン ポジションがある銘柄、現物、有効期限を選択できます。2つの有効期限に同じ現物銘柄がある場合、選択した現物銘柄 (ES Sep17 等) や個々のオプションの有効期限 (Sep17 等) に、銘柄全体やオプション、先物を表示するように選択できます。

- Scenario Entry: オプション リスクのグローバル ボラティリティの調整と、現物先物銘柄の価格調整を入力できます。ボラティリティの調整と現物の調整には、パーセント数または絶対値を入力します。全ての調整のシナリオが適用されると、集約損益とギリシア指数が計算され、選択した口座と銘柄、有効期限の価格表に表示されます。

- Refresh ボタン: オプションと現物先物銘柄でのポジションを更新し、Scenario Entry で入力された現物またはグローバル ボラティリティ調整に基づいて、ポジションとオプション リスクを再計算するボタン。

- Risk Metrics: リスク メトリックとオプション ギリシア指数を含んだセレクター。理論オプション値で計算された理論損益を表示する [Mark to Theo] に加え、以下のオプション ギリシア指数(Delta、Gamma、Theta、Vega、Vega30、Vega60、Vega90、Rho、Delta Decay、Vomma、Vanna) を利用できます。有効期限を選択すると、OEV も利用できます (Sep17 等)。銘柄や現物を選択していると、これは利用できません。

- Matrix セル: オープン ポジションの損益の他、既定のシナリオ (-5,0,5) やカスタム シナリオに基づいて値が計算された、指定したオプション リスク メトリックが表示されます。価格表で現物先物の価格とグローバル ボラティリティの調整が交差する位置に、各セルで値が表示されます。

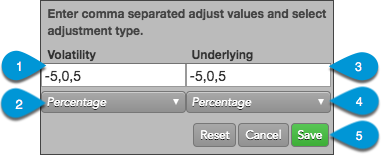

シナリオ エントリ

シナリオ エントリ ダイアログ ボックスは以下の内容で構成されています。

- Volatility: ボラティリティへの変更に関する調整シナリオを決定できます。選択した間隔はポジションに適用され、左の列に表示されます。例えばボラティリティの 「10」値と「絶対」の測定単位は、グローバル ボラティリティで 10 % の増加を示しています (ボラティリティで推定が変化した際に、絶対値は実際にはパーセント数となります)。負の値を入力して、グローバル ボラティリティの減少を示すこともできます。調整はどの注文にでも入力できます (-5、0、5、-10、10 等)。

- Unit of measure (Volatility): グローバル ボラティリティに絶対値またはパーセント数の調整を設定します。

- Underlying: 現物銘柄への変更に関する調整シナリオを決定できます。選択した間隔はポジションに適用され、上部の行に表示されます。例えば、「5」の [Underlying] 値をと、「パーセント数」の測定単位を含むシナリオは、現物先物の価格で 5 % の増加を示しています。負の値を入力して、価格の減少を示すこともできます。調整はどの注文にでも入力できます (-5、0、5、-10、10 等)。

- Unit of measure (Underlying): 現物先物銘柄の価格に絶対値またはパーセント数の調整を設定します。

- コントロール ボタン: [Reset] ボタンは、以前に保存した調整値を復元します。[Cancel] または [Save] をクリックして、調整設定を保存します。