Options Risk Matrix

リスク シナリオの作成

[Options Risk Matrix] ウィジェットを使って、現物先物銘柄の価格とグローバル ボラティリティに調整を適用し、オープン ポジションにおける影響を推定することができます。

リスク シナリオを作成するには

[Options Risk Matrix] ウィジェットを開き、口座を選択して

をクリックします。

をクリックします。銘柄、現物または有効期限を選択します。

2つの有効期限に同じ現物銘柄がある場合、選択した現物銘柄 (ES Sep17 等) や個々のオプションの有効期限 (Sep17 等) に、銘柄全体やオプション、先物を表示するように選択できます。

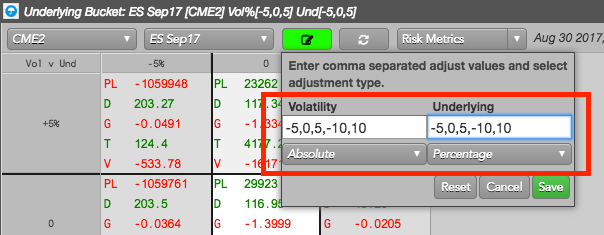

をクリックして、調整のシナリオを入力します。

をクリックして、調整のシナリオを入力します。

- [Volatility] には、文字ボックスにグローバル ボラティリティ調整 (-5,0,5,-10,10) を入れ、[Absolute] を選択します。

- [Underlying] には、文字ボックスに先物銘柄の価格調整 (-5,0,5,-10,10) を入れ、[Percentage] を選択します。

- [Save] (保存) をクリックします。調整は価格表で小さい値から大きい値に自動的に並べ替えられます。

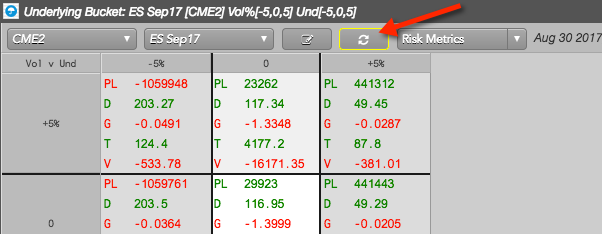

調整を保存した後、[Refresh] (更新) ボタンが強調表示されます。

注: このボタンをクリックするまで、[Options Risk Matrix] では計算やシナリオの表示は行われません。

[Risk Metrics] をクリックして、表示するギリシア指数やメトリックを選択して、[OK] をクリックします

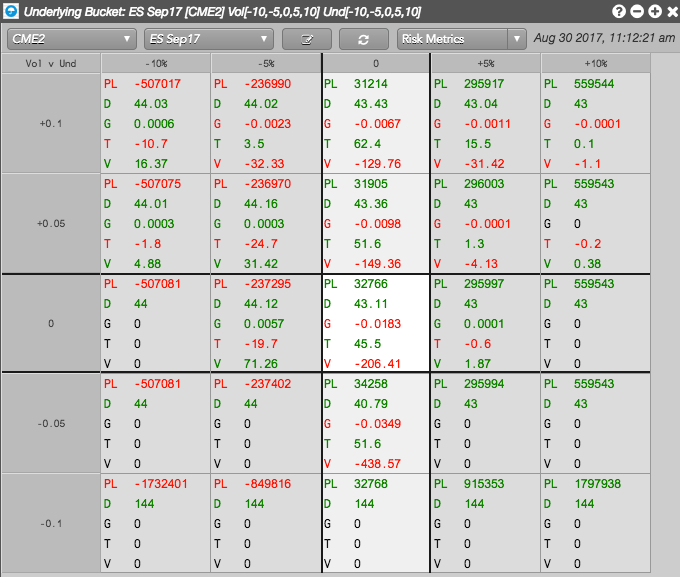

各調整に基づいてオープン ポジションで推定変更を計算して表示するには、[

] をクリックします。オプション リスク シナリオが価格表に表示されます。

ヒント: ウィジェットを右クリックして [Export to csv] をクリックし、CSV データ ファイルでシナリオを保存します。