ポジション状況

損益の計算方法

一般的に、損益は受信ポジションや SOD ポジションを使って計算されます。これは、前セッションからの清算値や、現在のセッションからの取引所約定、管理約定を使用します。マーケット オープン時は、すべてのオープン ポジションの損益は、[Position] ウィジェット設定で選択した損益 (P/L) 値タイプを使って計算されます。マーケット クローズ時は、オープン損益は清算値か終値を使って計算されます。

[Position] ウィジェットで P/L 計算 設定にて価格タイプを選択して、オープン ポジションを計算する方法を選択できます。選択価格タイプ オプションは [P/L Price Type] 列に表示されます。この列は既定で [Position] ウィジェットで非表示になりますが、コンテキスト メニュー設定を使用して表示できます。

損益を計算するのに [LTP Waterfall] 方法を選択すると、TT は直近値 (LTP) を使って損益を計算し、自動的にウォーターフォール ロジックに切り替えます。そして損益が利用可能でない場合や流動性のない限月の現況を良好に示していない場合は、他の価格タイプを選択します。LTP ウォーターフォール以外の方法を使用する場合でユーザーの選択値タイプが存在しない場合、ウォーターフォール ロジックは使用されず、損益は [Invalid] (無効) と表示されます。

[LTP Waterfall] オプションが [P/L Calculation] 設定で選択されている場合、TT では以下の順序で最初に利用可能な価格が選択されます。- Last (直近値): 直近値、買値、売値が利用可能な場合、TT は直近値が有効であるか (買/売 範囲内であるかどうか) をチェックします (つまり LTP >= 買値、<= Ask. If the LTP is within this range, then LTP is used as the P/>売値がある場合は、損益に買値が使用されます。

- Midpoint (中間値): 直近値が有効でない場合 (買/売 範囲内でない場合)、 TT は中間値を使って損益を計算します。中間値を計算するには、買値と売値が利用可能である必要があります。利用可能である場合は、中間値 (即ち (買値 + 売値)÷2) が損益値として使用されます。

- Last Bid (直近買値): 直近値と買値 (売値ではなく) が利用可能の場合、LTP >= 買値であると損益値として直近値を使用します。それ以外は買値を使用します。

- Last Ask (直近売値): 直近値と売値 (買値ではなく) が利用可能の場合、直近値<= Ask as the P/>の場合 TT は 直近値 (LTP) を使用し、それ以外は売値を使用します。

- Last only (直近値のみ): 直近値のみ利用可能の場合、TT は損益値 (P/L) として直近値を使用します。

- Indicative (直近値のみ): 参考値が利用可能の場合、TT は損益値 (P/L) として参考値を使用します。

- Bid/Ask (買値/売値): 即ち1つのサイドのみ利用可能である場合、清算値があり、清算値よりも高値の場合は買値または売値のいずれかが損益値として使用されます。売値がなく、買値が清算値より大きい場合、損益値に買値が使用され、買値がない場合で< Settle, then Ask is used as the P/>売値がある場合は、損益に買値が使用されます。

- Settle (清算値): 買値も売値も利用可能でない場合は、損益値として清算値が使用されます。

- Close (終値): 清算値が利用可能でない場合は、損益値に現在のセッションの終値が使用されます。

損益を計算するのにウォーターフォール ロジックで使用された価格は、[P/L Price Type] 列に表示されます。

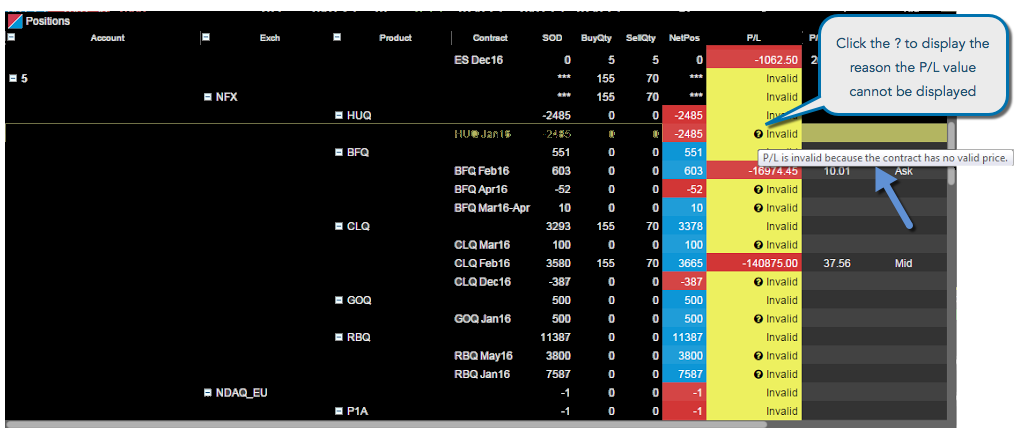

損益が計算できない場合は、[Position] ウィジェットには黄色の背景色で [Invalid] と表示されます。値が計算できない理由がある場合は、欄に [?] が表示され、詳細を確認できます。? にマウスをポイントすると、以下の内容に類似した理由が表示されます。

- 「SOD ポジション値が有効値でないので、損益 (P/L) を計算できません」

- 「マーケット データが限月に有効化されていないので損益 (P/L) を計算できません」

- 「この限月のポイント バリューが利用できないので、損益 (P/L) を計算できません」